导读:

PMI数据与铜价呈现明显的正相关关系。全球经济还未恢复正常,未来经济会继续复苏,PMI还将上行,并支撑铜价进一步走高。

低利率有利于铜价。流动性保持高位推升核心安全资产估值,作为具备金融属性的铜,从中受益。低利率帮助经济企稳回升后,需求的增长接力助推铜价的上行。

美元作为计价货币和全球经济强弱的反向指标,与铜价具有较明显的负相关关系。美元会继续下行,铜价则有望继续上涨。

2021年铜价有望挑战前高。

2021年首周,铜价强势上涨,主力合约最高涨至60680元/吨,周五夜盘高位回落,低开后一度下探至58900元/吨。在铜价迭创多年新高的背景下,商品牛的呼声逐渐冒头。但实际上市场对于2021年铜的供需判断中,过剩已经成为一致预期。笔者虽然也认为2021年铜市场会供大于求,但并不因此看空铜价。本报告跳过纯粹的供需分析,仅从经济走势、利率、货币等角度,对2021年铜价上行的大逻辑做一个梳理。

逻辑一:全球经济复苏:PMI数据揭示的经济上行周期

在讲述本轮经济复苏前,我们先回顾此前的两轮经济周期。将目光拉回到2012年,从2012年至2019年,PMI数据揭示出两个完整的周期:2012年8月至2016年5月,持续45个月;2016年5月至2019年7月,持续38个月。两次周期高点分别在2014年一季度和2017年四季度,而低点则在2016年二季度和2019年三季度。从持续时间的角度来看,这类周期比较符合短周期,即库存周期,又名基钦周期。

全球制造业PMI显示,全球经济在2019年7月以后已经重拾升势,但在2020年初为新冠疫情打断,至三季度才重回扩张区间。犹记得,在2019年底,各大券商对2020年的展望均是积极乐观的。这实际上也是基于2020年将迎来新一轮经济上行周期的一个必然结果。当然,由于疫情的影响,这一轮经济上行周期被打断,但相应的持续时间也会延长,预计在2021年大部分时间全球经济都将处在复苏状态。

目前,虽然PMI数据处在2013年和2017年的高位水平,但由于其本身是一个环比变化的短期概念,考虑到疫情将经济低点打至更低水平,故当下更多地是体现经济从病态中的恢复,不能以常理去判定经济上行已经达到顶点。从观察的角度来看,当前美国、欧洲等经济体面临的新冠疫情仍旧严峻,西方国家继续采取严格的防疫措施,美国就业数据近期已再度恶化,海外工业生产仍未彻底恢复。这样的结果,表明全球经济实际上尚未从疫情的冲击下彻底恢复正常,更遑论经济的顶点。从情景对比来看,当前的情景与2009年更相似,都是危机爆发后,经济在货币刺激和财政刺激下实现的修复。那么,2009年,全球制造业PMI数据最高达到了58,高于当前约54的水平。尽管PMI数据更强调扩张的定性结果,但从量的角度看,越高的PMI值意味着扩张更具有普遍性,即经济回暖的力度更强。

综合来看,无论基于观察的角度,还是类比的角度,本轮经济复苏都未到达顶点,经济形势还将继续改善,PMI数据还有进一步上升的空间。

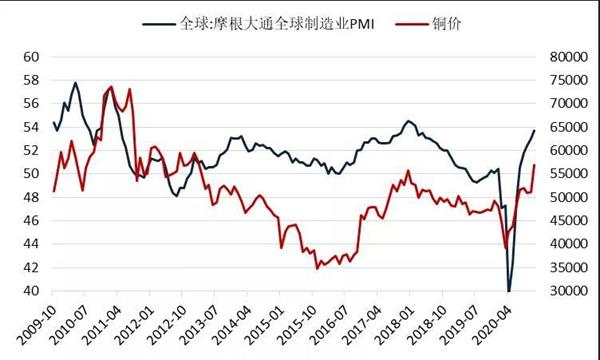

PMI数据与铜价的同向关系

PMI数据作为经济扩张与收缩的先行指标,它与铜价的走势具有一定的同向关系。

从图表中可以直观地看到,在多数时候,PMI数据上行时,铜价也会上涨,PMI数据下行时,铜价也会下跌。

有一个疑问是:PMI即使在下降,但它仍旧高于50,即经济仍在扩张区间,为何铜价会下跌?有两个思路可以考虑:一是PMI数据变化的意义,二是经济的趋势增速。PMI数据的本质是定性调研的结果,反映的是处在扩张状态的样本企业的占比,它的上行意味着经济增长在提速,而下行则可以理解为经济增长的放缓,前景预期由乐观转向悲观。再者,经济社会是有一个自然增长率的,即正常状态下,全球经济也会保持着一个趋势性增长。换言之,正常状态下,PMI数据也应该保持在50的上方。这与我们观察到的结果接近,PMI数据多数时候都在50上方。于是引出了一个推论,即当PMI数据仅仅略高于50时,全球经济仍可能处在不景气的状态。

无论是从图表给出的统计规律,还是我们基于常识的分析,都指出铜价会随着经济的持续复苏而进一步上涨,即PMI数据继续上行,铜价继续上涨。

需求拉动的上涨

在行情分析时,我们总说当前的铜价上涨是由预期所致,但这个预期究竟是什么?那绝非是泛泛而谈的经济复苏,而是复苏之后需求的实质增长。

逻辑二:低利率时代:全球已进入低利率状态

新冠疫情爆发后,全球施行货币宽松政策,资金利率已处在历史低位。从美联储的目标利率看,目前0.25%上限的水平与2008年金融危机爆发后相同。2008年后,美联储一直维持该利率水平至2015年。从20世纪60年代以来,这是美国第二次处在这样低的利率水平上,而两次都是发生在21世纪。

2020年新冠疫情爆发后,全球经济受到重挫,各国相继抛出“大招”拯救经济,各种形式的货币宽松政策相继出台,除了降低利率,西方国家还进行大规模的资产购买计划。以美国为例,美联储资产规模大幅增加至7万亿美元以上。2008年金融危机爆发后,美联储资产是迅速从1万亿美元左右暴增至2万亿美元,随后继续宽松,至2019年约为4万亿美元,而2020年新冠爆发后猛增至7万亿美元。即使假设美国2020年GDP与2019年持平,美联储的资产规模也达到了全国GDP的30%。由于全球经济受创严重,加之疫情尚未得到彻底控制,当前全球宽松的状态大概率将延续,美国、欧洲等国家的低利率状态预计还将持续较长时间。总而言之,全球已经再度进入一个低利率时代。

商品走势与利率

就商品和利率的关系而言,他们之间并不存在直接的因果关系,但却存在间接的经济关系。利率走低,是源于经济不景气,此时资金风险偏好降低,商品价格会走低;利率回升,源自经济景气度上升,此时资金风险偏好提升,商品价格会上涨。所以,商品与利率走势存在较明显的同向运行趋势。在这个关系中,利率水平实际上是经济景气程度的反向指标,而铜的价格直接反映的是其自身的供需平衡状态,间接反映经济景气程度。因此,这个关系是具有理论支撑的,下图的曲线也在多数时候符合这一套逻辑。

低利率如何影响铜的价格

从统计规律看,铜价上行的启动点都是在低利率时期,包括1994年、2003年、2009年和2020年。我们几乎没有看到过铜价在高利率状态下启动上涨行情。这可能有三方面的因素,一是低利率通常与货币宽松共存,会推升所有资产估值;二是低利率通常预示着经济处于低点,具有复苏预期;三是低利率有助于释放需求。

低利率通常伴随着货币宽松,而宽松的货币总是需要一个宣泄口。在美国,这个宣泄口主要是金融资产,主要是以权益市场为代表。在中国,过去是以房地产为代表,2020年则已经转向核心金融资产。通常情况下,货币宽松带来的是广泛的资产价格上涨,并最终带来通货膨胀的上升。铜不同于一般商品,它除了具有商品属性外,还具有较强的金融属性。今年以来,铜价上涨的重要原因之一就是其金融属性的增强。从这个角度看,货币供应的宽松有助于推升铜的价格。

逻辑三:美元贬值:美元与商品价格

美元作为全球储备货币,是全世界仅次于黄金的“硬通货”,所有国际商品的定价都以美元计,包括黄金、白银、基本金属、原油、铁矿石等。于是,商品价格的走势便直接与美元挂钩。这里面有两个基本关系:一是商品以美元计价,所以当美元贬值时,商品名义价格在内在价值不变的情况下具有上升动能;二是美元作为一种避险资产,当它开始下跌时,便可能伴随着非美经济体的回暖,而这又可能意味着全球经济的走强,最终需求上升,从而推高商品价格。

结语

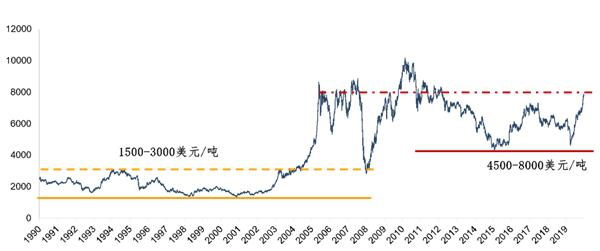

上图是伦敦期铜自1990年以来的走势图。2004年,伦铜突破前高,最后涨至8000美元/吨的水平。如果不考虑2008年金融危机的影响,2006-2012年中7年的时间,铜价都是在以8000美元为中枢的平台上运行。2013年后,铜价的运行区间实际上是4500-7500美元。笔者认为,2004-2006年,铜价从3000美元初涨至8000美元时,是带有泡沫成分的。但是,经过14年的消化,估值泡沫的部分早已不在,2013年后铜价实际上是处在被低估的状态。从这一点来看,笔者认为铜价涨至8000美元只是回到一个正常状态,不该是本次铜价的顶点。

从美元与铜价的相对关系看,2006-2012年,美元指数大概处在80上下,而今美指依旧处在90的相对高位,但铜价已经回到了8000美金。从货币供应的角度看,2000年,美国广义货币供应与GDP的比值为48.2%,欧元区为63.3%。至2019年,这两个数字分别变为72%和103.9%。过去近20年的时间,货币供应增速显著超过GDP增长。

从上述几个数据出发,笔者认为铜价这一轮上行将会挑战前高。换言之,铜价至少还有大约500美元的上涨空间,最高则可能挑战10000美元大关。

服务热线:13363664510

服务热线:13363664510